※以下「不動産ジャパン(住まいの税金)」より引用しております。

快適にかつ安全に暮らせるように住宅をリフォームした場合、優遇税制が適用される場合があります。

ここでは、現在利用できる住宅リフォームに関する制度について詳しく説明していきます。

一定の要件を満たす住宅をリフォームして、一定基準を満たす耐震、省エネ、バリアフリー仕様に改修した場合などに利用できる減税制度があります。

特に「耐震リフォーム」「バリアフリーリフォーム」「省エネリフォーム」については、複数の制度を組み合わせたり、選択したりできますので、あらかじめ利用できる制度を理解しておくことが大切です。

リフォームで利用できる減税制度は以下の通りです。

また、以下の贈与税の特例は、リフォームでも利用できます。

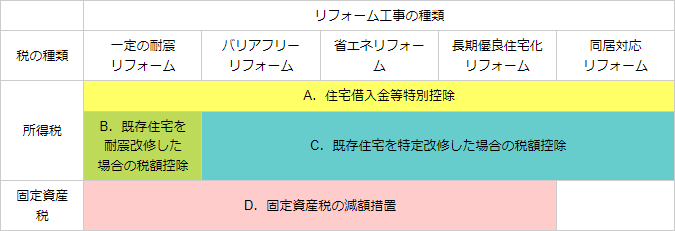

リフォームで利用できる優遇制度比較表

※必ず利用できるとは限りません。それぞれ所定の適用要件がありますので、必ず確認をしてください。

各優遇税制の併用の可否組合せ表

※ 耐震・バリアフリー・省エネリフォームについては別途説明しています。

適用要件等の主な概要は「買う3‐1住宅借入金等特別控除(住宅ローン控除)」を参照してください。控除額の計算対象となる年末借入金残高や控除率、適用要件の緩和も同一です。

また対象となる増改築は、工事費用が100万円超で、かつその2分の1以上が居住用部分に関するものであり、次のいずれかに該当するものです。特に耐震や省エネ、バリアフリーなどの増改築基準を満たさなくても利用できる点が、この制度の使いやすいところです。

なお、増改築等の費用に関し補助金等の交付を受ける場合には、対象となる工事費用から補助金等を控除した金額で、適用要件を満たしているかどうかを判定します。

適用を受ける場合には、確定申告をする必要があります。

「買う2.住まいを買うときの贈与にかかる税金」で紹介した「2-2相続時精算課税制度」の住宅取得等資金の贈与を受けた場合の特例や「2-3直系尊属からの住宅取得等資金の贈与の非課税制度」は、所定のリフォームを行う資金贈与についても適用があります。

「買う2.住まいを買うときの贈与にかかる税金」で説明した適用要件を参照してください。リフォームについては以下の要件があります。(購入した既存(中古)住宅をリフォームしてから居住する場合は、適用対象外となります。)

また、一定の増改築等については、以下のいずれかに該当する工事であることとされています。

適用を受ける場合には、税務署に申告をする必要があります。

※以上「不動産ジャパン」より引用